Excel-Vorlage Unternehmen-Residualwertberechnung (2-Phasen)

Den Unternehmenswert als Summe der in Zukunft erwarten und auf den Bewertungszeitpunkt diskontierten freien Cash-Flow (FCF) darzustellen bzw. zu berechnen. Hierbei ist die Berechnung mit höchster Sorgfalt durchzuführen, entspricht doch der Residualwert meist einem großen Anteil am Gesamtwert des Unternehmens.

Was ist eine Unternehmens - Residualwertberechnung?

Es gibt heute viele verschiedene Ansätze diese Bewertung durchzuführen. Dominierend in der Unternehmensbewertungslehre ist der Discounted-Cash-Flow-(DCF) Ansatz. Grundidee des DCF-Ansatzes ist es, den Unternehmenswert als Summe der in Zukunft erwarten und auf den Bewertungszeitpunkt diskontierten freien Cash-Flow (FCF) darzustellen. Da es in den meisten Unternehmensbewertungsfällen aufgrund der mit jedem Jahr zunehmenden Prognoseunsicherheit schwierig ist, die FCF über viele Jahre hinweg explizit zu modellieren, und grundsätzlich davon ausgegangen wird, dass ein Unternehmen ewig weiterbesteht (Going Concern), werden die Jahre nach dem expliziten Modellierungszeitraum meist in einer Residualwertformel zusammengefasst. Dabei ist die Berechnung mit höchster Sorgfalt durchzuführen, entspricht doch der Residualwert meist einem großen Anteil am Gesamtwert des Unternehmens.

Wie ist die Residualwert-Berechnung aufgebaut?

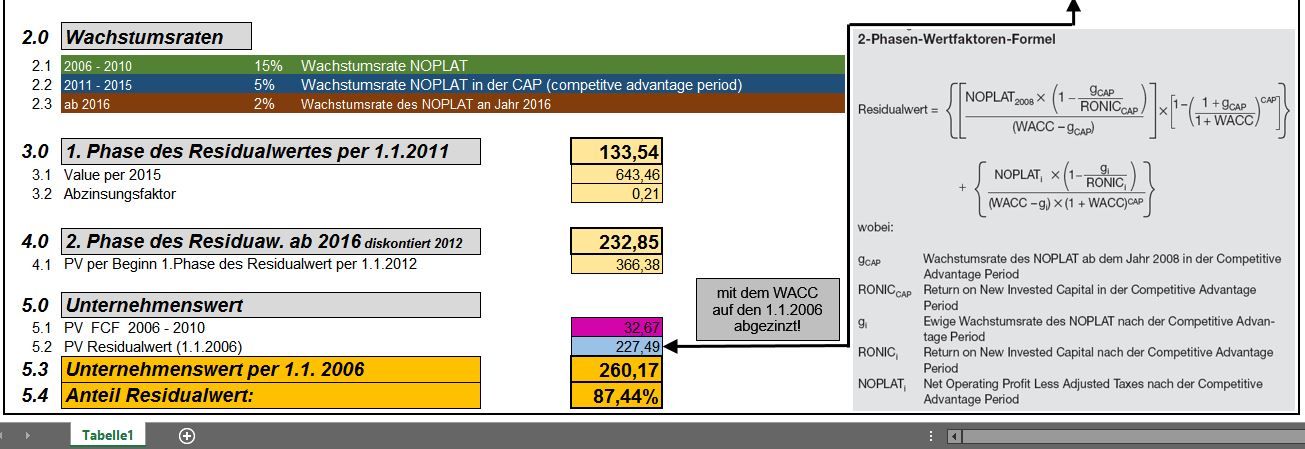

Die 2-Phasen-Wertfaktoren-Formel unterscheidet sich von der einfachen Wertfaktoren-Formel dadurch, dass sie den Residualwert in zwei Phasen aufgliedert. Nach der expliziten Planungsperiode folgt zuerst die sogenannte Competitive Advantage Periode (CAP), in der sowohl der Return on new Invested Capital (RONIC) als auch die Wachstumsrate des NOPLAT überdurchschnittlich hoch sein können, was impliziert, dass die Unternehmung in der CAP noch einen Wettbewerbsvorteil aufweist. Gleichzeitig soll diese erste Phase des Residualwertes einen sanften Übergang zur zweiten Phase ermöglichen. In der zweiten Phase erreicht dann das zu bewertende Unternehmen den eingeschwungenen langfristigen Zustand. In den meisten Fällen bedeutet dies, dass das Unternehmen nur noch langsam wächst und keine Möglichkeit mehr besitzt, Übergewinne abzuschöpfen. In der Competitive Advantage Periode wächst der FCF des darstellten Unternehmens mit 5% und der RONIC beträgt 15%. Ab 2016 verlangsamt sich das Wachstum des auf 2% und die Rendite kommt auf die Höhe der Kapitalkosten zu liegen (ROIC = WACC). Aus dieser Konstellation resultiert ein Unternehmenswert zum 2006 von 260. Die Anwendung des 2-Phasen-Wertfaktoren-Formel stellt dabei sicher, dass bewusst mit der Höhe des ROIC in Relation zu den Kapitalkosten (WACC) umgegangen wird. Zudem werden dem geplanten Wachstum adäquate Neuinvestitionen berücksichtigt und der Übergang von 15% Wachstum zum „ewigen Wachstum“ von 2% wird über mehrere Jahre in der CAP vollzogen. Nachteile dieser Residualwertformel trotz einer CAP gibt es auch mittels 2-Phasen-Wertformel keinen kontinuierlichen Abbau der Wachstumsgröße von 15% in der expliziten Planungsperiode auf 2% in der zweiten Phase der Residualwertbetrachtung. Der Bruch in der Wachstumsrate erfolgt hier zweistufig.

Fazit:

Zusammenfassend bleibt festzuhalten, dass die 2-Phasen-Formel zurecht ihre Dominanz hat und immer mehr angewendet wird. Weil die daraus abgeleiteten Wertüberlegungen in den meisten Fällen von deutlich höherer Qualität als die Resultate aus der Fortführungswert-Formel sind. Die Unterschiede sind umso deutlicher, je weiter entfernt das zu bewertende Unternehmen am Ende der expliziten Planungsperiode von einem eingeschwungenen Zustand ist.

Weitere Produktbilder:

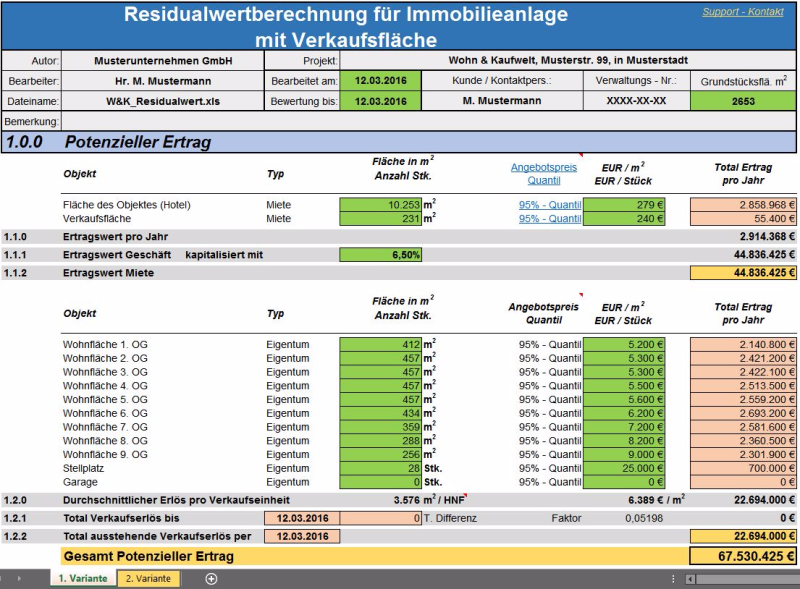

Unternehmen-Residualwertber._Bild1

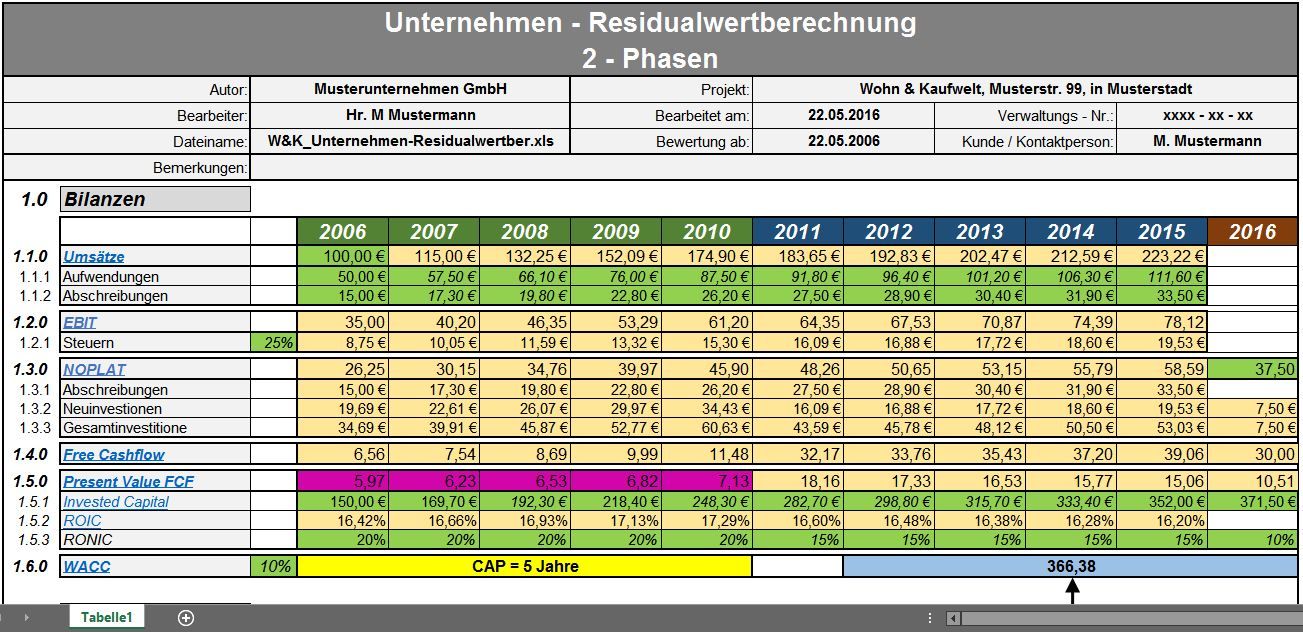

Unternehmen-Residualwertber._Bild2

|

Bitte beachten Sie: Bei Klick auf "zum Shop" werden Sie zu einem externen Zahlungsdienstleister weitergleitet. Sie können dort aus verschiedenen gängigen Zahlmethoden auswählen. Ihre Rechnung erhalten Sie nach erfolgter Zahlung von diesem per E-Mail.

Anzeige

Anzeige

Neueste Stellenangebote

Sie möchten über neu eingehende Stellenangebote automatisch informiert werden? Dann können Sie unseren kostenfreien Jobletter abonnieren. Mit diesem erhalten Sie alle 14 Tage die aktuellsten Stellenanzeigen und weitere Arbeitsmarkt-News. Jobletter jetzt abonnieren >> Sie haben eine Frage?

Nutzen Sie kostenfrei das Forum für E-Commerce-Fachwirte und und diskutieren ihre Fragen zu Controlling-Themen.

Sie möchten sich weiterbilden?

In unserer Seminar-Rubrik haben wir einige aktuelle Seminar- und Kurs-Angebote für E-Commerce-Fachkräfte, u.a. auch Kurse zum E-Commerce Fachwirt / IHK zusammengestellt.

News

Community

Nutzen Sie kostenfrei das E-Commerce1x1.de Forum und tauschen sich mit den Kollegen aus bzw. holen sich Rat für Ihre Karriere im E-Commerce-Bereich.

Talentpool - Jobwechsel einfach!

Tragen Sie sich kostenfrei im Talentpool auf E-Commerce1x1.de ein und erhalten Jobangebote und Unterstützung beim Jobwechsel durch qualifizierte Personalagenturen.

Kennzahlen-Guide für Controller - Über 200 Kennzahlen mit Erläuterung und Beispielrechnung aus den Bereichen Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Preis: E-Book 12,90 EUR mehr >>

Anzeige

Anzeige

Stellenmarkt

Finanzbuchhalterin oder Finanzbuchhalter (m/w/d) Schwerpunkt SteuernLohnbuchhalter (m/w/d)

Buchhalter (in) (d/m/w)

Weitere Stellenanzeigen im Stellenmarkt >>

Berechnung der Abschreibungen in Excel

.png")

Mit Hilfe dieser auf MS Excel basierenden Anlagenverwaltung können Sie ihr Anlagevermögen (Inventar) verwalten. Das Inventar ist in diesem Tool übersichtlich nach Bilanzpositionen untergliedert. Abschreibungen und Rest- Buchwerte ihrer Anlagegüter werden für jedes Jahr automatisch berechnet. Es wird die lineare und degressive Berechnung der AfA berücksichtigt! Sonder- AfA kann im ersten Jahr angewendet werden.

Jetzt hier für 29,50 EUR downloaden!

Excel-Vorlage für Angebotsvergleich

Formelgestützte Ermittlung des "besten" Angebots durch Gegenüberstellung der Angebotskonditionen verschiedener Anbieter. Das Excel-Tool bietet einen quantitativen und einen qualitativen Angebotsvergleich, in dem zunächst der Anbieter mit dem günstigsten Bezugspreis und anschließend nach bestimmten Bewertungskriterien der "beste" Lieferant ermittelt wird.

Jetzt hier für 25,- EUR downloaden >>

Kreditrechner - 50 Darlehen in Excel verwalten

Mit diesem Kreditrechner für Excel hast du deine gesamte Schuldenlage im Griff – einfach, übersichtlich und effektiv. Spare bares Geld durch bessere Planung. Dieser Planer wurde speziell dafür entwickelt, auch bei komplexen Kreditstrukturen Übersicht und Kontrolle zu behalten. Bis zu 50 Kredite gleichzeitig verwalten und Laufzeiten bis zu 50 Jahre abbilden

Jetzt hier für 17,90 EUR downloaden!

Excel-Tool für Investitionsrechnung

.png")

Professionelle Investitionsrechnung in Excel – HGB-konform: NPV inkl. AfA-Tax-Shield, IRR, statischer und dynamischer Payback, BMF-AfA-Tabelle mit 33 Anlagenklassen, Priorisierung: PRIO 0–3, Szenarien, Leasing-vs-Kauf und ein fertiger DATEV-Aktivierungs-Buchungssatz. Druckfertige GF-Vorlage, KI-Prompt, keine Makros.

Jetzt hier für 69,90 EUR downloaden!

Excel TOP-SellerRS Liquiditätsplanung L

Die RS Liquiditätsplanung L ist ein in Excel erstelltes Werkzeug für die Liquiditätsplanung von Kleinunternehmen sowie Freiberuflern. Die Planung erfolgt auf Basis von veränderbaren Einnahmen- und Ausgabepositionen. Detailplanungen können auf extra Tabellenblättern für z.B. einzelne Projekte oder Produkte vorgenommen werden.

Mehr Informationen >>

Rollierende Liquiditätsplanung auf Wochenbasis

Dieses Excel-Tool bietet Ihnen die Grundlage für ein Frühwarnsystem. Der erstellte Liquiditätsplan warnt Sie vor bevorstehenden Zahlungsengpässen, so dass Sie frühzeitig individuelle Maßnahmen zur Liquiditätssicherung einleiten können. Gerade in Krisensituationen ist eine kurzfristige Aktualisierung und damit schnelle Handlungsfähigkeit überlebenswichtig. Mehr Informationen >>Strategie-Toolbox mit verschiedenen Excel-Vorlagen

Die Strategie-Toolbox enthält 10 nützliche Excel Vorlagen, die sich erfolgreich in der Strategie bewährt haben. Alle Tools sind sofort einsatzbereit und sind ohne Blattschutz. Damit können die Vorlagen individuell angepasst werden. Ideal für Mitarbeiter aus dem strategischen Management. Mehr Informationen>>

Weitere über 400 Excel-Vorlagen finden Sie hier >>

-

Information

-

Rechtliches

-

Für Nutzer

-

ein Projekt der

reimus.NET GmbH

-

Weitere Projekte